一、行情综述

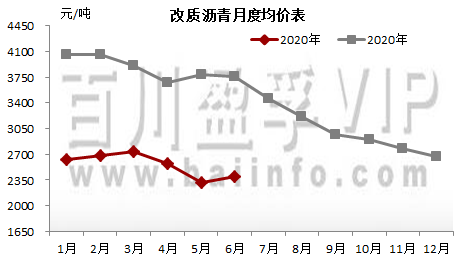

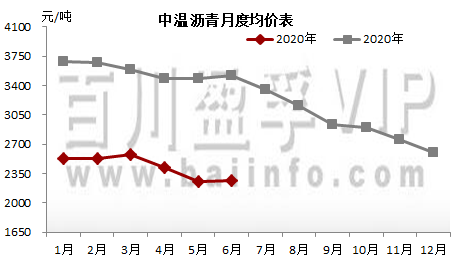

2020年上半年煤沥青市场低位运行,2020年截至6月30日,主产区铝用改质沥青出厂参考2400-2650元/吨内,石墨制品用改质沥青出厂参考2600-2800元/吨;中温沥青出厂参考2200-2400元/吨运行,改质沥青平均每日价格指数为2556元/吨。其中2020年1月1日改质沥青价格指数为2639元/吨,6月30日为2505元/吨,下调为134元/吨,跌幅为5.08%。其价格走势主要呈现为:小幅下滑-窄幅上涨-持续下滑-小涨持稳。各阶段的具体原因分析如下:

(一)第一阶段:1月份煤沥青小幅下滑,主因供大于需情况影响。此阶段深加工开工率保持在一半左右,加上前期部分企业库存有量,因此煤沥青总体供应量尚可,但需求端预焙阳极开工下滑,石墨电极受终端需求制约下,企业生产积极性不佳,总体对于煤沥青存不利影响。

(二)第二阶段:2月初-3月下旬煤沥青窄幅上涨,影响因素有:第一,春节期间中国新冠疫情爆发,对于煤沥青行业产生较大的影响,最明显的是运输受阻,货物流通极大受限,下游原料短期紧缺,因此主产区在节后初期小幅推涨50-100元/吨。第二,此阶段原料煤焦油持续大跌,但深加工产品工业萘、蒽油等产品跌势明显,焦油加工企业成本压力较大,因此成本面对于煤沥青存支撑;在焦油加工企业成本压力大、亏损情况下,尤其主产区企业不乏存减产、检修等操作,一时间集中减产导致煤沥青供应有所不足,为企业推涨价格提供一定有力基础。

(三)第三阶段:3月底至6月初煤沥青持续下滑,主要利空因素:其一,主因受到需求端的制约,预焙阳极弱势下滑,针状焦开工低位,价格下行调整,石墨电极受到疫情的影响,4月份出口订单减少,国内货源增加,钢企压价,因需要资金流转,持续拉低价格,跌破成本线。因此,整体来看煤沥青需求端弱势难攻,对高位原料持续打压。其二,外围利空因素发酵,原油暴跌,影响业者交投心态,且国外疫情并未得到有效控制,出口方面整体受阻,订单普遍减少,叠加不确定因素增加,业者心态悲观。

(四)第四阶段:6月中旬-6月底,煤沥青小涨后持稳运行。中上旬,煤沥青实单价格积极调涨的主因是原料煤焦油月初涨幅较大,使得煤焦油深加工行业不堪重负,月内全国平均亏损约为250左右;成本压力下深加工厂家积极推涨煤沥青产品,低位陆续退市,重心上行;需求端在买涨不买跌心态影响下,采购的积极性有所提升。月底受到原料煤焦油窄幅下滑的影响,煤沥青僵持为主,局部小降。

二、价格月度分析

2020年煤沥青月均价较2019年煤沥青价格下滑明显,其中2020年上半年改质沥青月均价为2557元/吨,2019年上半年改质沥青月均价为3874元/吨,同比下调1317元/吨,降幅约为34%。2020年上半年中温沥青月均价为2430元/吨,2019年上半年中温沥青月均价为3573元/吨,同比下调1143元/吨,降幅约为32%。

三、2020年下半年煤沥青市场预测

成本面:2020年正值三年蓝天保卫战收官之年,下半年去产能将持续,最终企业优胜劣汰、行业向好发展。《打赢蓝天保卫战三年行动计划》中指出优化焦化布局,地区能源配套,重点焦化园区化,严格实行产能置换,支持减量置换,京津冀及周边地区实施“以钢定焦”,力争2020年炼焦产能与钢铁产能比达到0.4左右。预计2020年下半年煤焦油市场或将逐渐出现反弹,考虑疫情等不确定性因素,反弹幅度受到制约,主流区间参考2000-2800元/吨。需多关注疫情发展、国内外经济变化情况。

供应面:2020年煤焦油深加工行业总产能2565.5万吨,长期停产产能471.5万吨,有效产能2094万吨,按照52%产出率核算,煤沥青有效产能约1089万吨,上全年平均开工48%左右。2020年深加工产能将继续增加,据统计2020年下半年计划投产225万吨,若如期投产,2020年深加工行业总产能2790.5万吨,投产进程或多下半年后期,煤沥青产能增幅为117万吨,下半年煤沥青供应或依旧较为充足。

盈亏面:2020年上半年煤焦油深加工整体亏损,成本压力较大,深加工产品运行疲软,当前,全国煤焦油深加工行业平均亏损200元/吨有余;原料煤焦油受到重点省份山西、河北出台了具体省份去产能任务,山东“以煤定产”等相关政策的影响,下半年或依旧紧缺,深加工主产品煤沥青利好有限,蒽油和工业萘或较上半年行情稍有好转,整体来看,深加工行业下半年以修复前期亏损为主,处于盈亏边缘。

需求面:预焙阳极开工保持平稳,终端需求电解铝受到制造业需求逐渐得到修复,或将推动大宗商品的反弹,从而拉动铝价,刺激对预焙阳极消费;针状焦和石墨电极或将维持弱稳局面,整体行情无明显改观,对原料按需采购为主,积极性有限。供需关系影响下,或将继续制约煤沥青行情向好。

市场预测:预计2020年下半年煤沥青市场先稳中偏弱运行,后小幅探涨。主产区铝用改质沥青出厂参考2300-2900元/吨内,石墨制品用改质沥青出厂参考2600-3200元/吨;中温沥青出厂参考2100-2600元/吨运行。供需关系仍是主因,持续关注煤焦油深加工行业盈亏情况和宏观政策方面的影响。

自2020年三季度开始,中国煤沥青市场呈现一路上行趋势。百川盈孚指数自2500元/吨涨至3800元/吨附近,涨幅高达52%。

2021年1月份煤沥青市场持续存涨,截止月末改质沥青价格指数约为3668元/吨,11月31日改质沥青价格指数约为3259元/吨,指数累计上调409元/吨。其中山东地区涨势最为明显,累计幅度约800元/吨以上之大,中期索通招标后基本开始大涨之路。

2020年上半年煤沥青市场低位运行,2020年截至6月30日,主产区铝用改质沥青出厂参考2400-2650元/吨内,石墨制品用改质沥青出厂参考2600-2800元/吨;中温沥青出厂参考2200-2400元/吨运行,改质沥青平均每日价格指数为2556元/吨。

地址:河北省唐山海港经济开发区5号路北

邮编:063611

行政部电话:0315-2917707

原料部电话:0315-2917776、2917747

销售部电话:0315-2917702、2917712

传真: 0315-2917702(销售) 2917776(原料) 2917707(行政)

Email:tkcc@tkcc-cn.com (公共)wangqinze@tkcc-cn.com(王勤泽)