2月份煤沥青市场分析及后市预测

发布时间:2020/3/19 14:15:06

来源:百川盈孚

2月,煤沥青市场涨跌皆存,区域间成交情况存差异。春节期间中国新冠疫情爆发,对于煤沥青行业产生较大的影响,最明显的是运输受阻,货物流通极大受限,因此主产区在节后初期小幅推涨50-100元/吨,主因下游原料短期紧缺,但随着高速解封、运输基本通畅后,下游对原料采购基本不成问题,主产区尤其山东地区高位回落,改质沥青出厂参考2450-2600元/吨内。而与主产区情况不同的便是西北及新疆地区,新疆地区焦油加工在春节前大部分停工至今,区内货源紧缺下,下游企业减产甚至个别停车,近期亦有山西地区个别企业销往西北及新疆地区,价格坚挺,新疆到厂参考3300-3800元/吨内,其中固体偏低。山西地区局部销往西北及新疆地区价格坚挺,企业出货折算出厂高至2700-2800元/吨。中温沥青运行相对平缓,下游总体生产情况一般,主产区出厂参考2300-2500元/吨,宁夏及乌海地区随改质沥青存涨空间,中温出厂参考2800-2900元/吨内运行。

2月份改质沥青各区域采购价有所差异,1月底2月初期间沥青传统春节,因此据了解节前中铝1-2月份采购价保持一致,而节后受中国新冠疫情影响下,企业交投多数推迟,其中新疆地区受货源紧缺支撑,重心上涨幅度较大,到厂维持在3300-3800元/吨内不等,其中固体价格相对偏低,而山东地区节后初期小幅探涨后回落,信发采购承兑自提2450元/吨与1月份相比基本持平。

综合2月份煤沥青主产区总体涨跌有存,主要影响因素有:

一、2月份煤焦油深加工企业开工负荷基本持续降低,在40%甚至更低,煤沥青供应量收缩相当明显,对于煤沥青市场来讲为利好因素。

二、春节后高速封路,“封村”“封城”等限制使得煤沥青货物流通相当困难,基于看空心态,下游节前并未有明显备货采购操作,因此节后出现原料一时间紧缺,对于个别企业挺涨存利好。

三、煤沥青总体需求没有实质性改善,下游预焙阳极生产负荷降低,石墨电极节前停工企业未有复产,煤系针状焦企业逐渐提产,但影响不大,因此在运输通畅之后,主产区煤沥青市场出现回落现象。

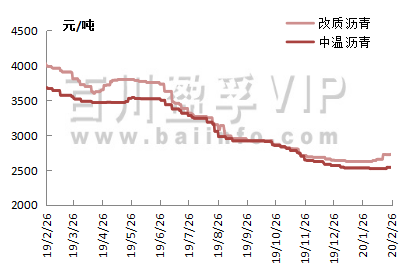

百川资讯监测得知改质沥青/中温沥青价格指数(价格指数为国内各地区价格加权平均后所得)具体走势见下图(元/吨):

1、原料煤焦油:2月煤焦油市场弱势下滑后反弹,月末价格指数较1月底降低348元/吨,降幅14.7%,截止发稿日,主产区2100-2480元/吨。焦企开工率仍处于缓慢回升阶段,预计3月份煤焦油供应释放缓慢。下游深加工预计3月份陆续缓慢恢复生产,需求有望缓慢向好。炭黑目前库存较高,下游轮胎开工低位,需求支撑不足,炭黑厂家维持低位运行,3月后开工预期缓慢提升。预计3月份煤焦油僵持后存上行空间。以山东为例,3月主流运行区间参考2300-2600元/吨。

2、需求面

(1)预焙阳极:2月份,中国预焙阳极市场主流价格小幅上涨,主要受年前原料价格小幅上涨支撑,受疫情影响,交通运输受限,本月上旬市场发货成交较少,后续逐渐转好。预计3月份中国预焙阳极市场价格将向好发展,主要受原材料价格高企支撑,预计价格涨幅200元/吨左右。供应方面2月份预焙阳极开工下滑,预期平均开工将较1月份下滑5%-10%,市场现货供应量降低。

(2)石墨电极:2月中国石墨电极市场整体情况以中小规格石墨电极价格小幅上涨,大规格平稳运行为主。随着疫情逐渐好转,各地复产复工情况明显改善,前期停工石墨电极企业陆续开工,但是2月石墨电极市场整体开工率处于下行状态。3月初以后中国主流石墨电极企业基本全面开工,产量会出现一定程度的增加。中小规格石墨电极价格以稳中趋涨为主,预计涨幅在500元/吨,超高大规格石墨电极受电炉钢开工以及前期库存偏大等因素的影响,仍将以持稳为主。

(3)针状焦:2月针状焦市场成交一般,企业出货平平,受到新型冠状病毒疫情影响,各地出台相关的交通管制措施,货物运输受到影响,2月中旬开始为保证企业复工,物流开始逐步恢复,据企业表示目前东北华北地区公路运输较为通畅。2月受到新型冠状病毒疫情影响中国针状焦生产企业停产减产增加,并且大部分企业有延期复产的现象,2月中旬陆续开始生产,目前中国针状焦开工率为34%上下,预计3月生产初步开始恢复,产量环比2月有一定量的增加,增加产量约为1.5-2.0万吨。

总之,1月份预焙阳极开工负荷还在60%略高,而2月份开工下降明显,约至45%以下,预计3月份企业生产逐渐恢复,对于煤沥青消耗情况相对2月份好转。电解铝开工长期围绕在70%-75%内,短期内并无新增产能或复产产能。石墨电极企业春节前开始生产减产,预计3月份略好转,但本身对于煤沥青消耗有限;煤系针状焦3月份生产提升,但多数为企业配套,因此提振不大。煤沥青出口方面利好消息难求,短期内无法弥补煤沥青内销过量局面。

3、供应面:

供应方面:国内2月份煤焦油深加工平均开工率约41.5%,煤沥青月度产量约41.6万吨,下降明显。主受春节前部分企业检修停车,且节后新冠疫情影响下开工率持续下降,按照目前趋势3月份煤焦油深加工开工降逐渐提升,但相对缓慢,预计3月份平均开工在50%以下可能性比较大,预估3月份煤沥青产量约45万吨左右。

后市预测:目前焦油深加工企业开工负荷在逐步提升中,但相对缓慢一点,煤沥青供应量届时会有所释放,对于下游来讲采购环境相对前期宽松些许。下游预焙阳极生产或将有所提升,石墨电极企业也或有逐步提产可能,煤系针状焦生产也将有所增加,因此需求面也将有所提升;但煤沥青出口方面在短期内无利好消息支撑。煤焦油短期内还将存涨,成本面对于焦油加工企业又将承压,因此预计3月份煤沥青总体市场僵持,供需仍显偏弱,但多方因素交织下,价格波动较小,幅度在50元/吨左右,主产区改质沥青出厂参考在2400-2600元/吨内运行。